«Бер фатир аласың, җидегә кебек түлисең»: Казанда ипотека өчен күпме түләргә туры килә

Экспертлар, ипотека ставкалары 2025 ел ахырына гына төшә башлар, дип фаразлый

Банкларда ипотека ставкалары еллык 24тән 29,7 процентка кадәр тәшкил итә. Казанда фатир сатып алу күпмегә төшә, 10 яки 30 елга кредит алсак, артык түләү күпме булачак? Торак өчен кемнәр артык түләргә әзер, һәм ипотека хуплансын өчен кешенең кереме нинди булырга тиеш?

Фото: © «Татар-информ»

Ипотека буенча ставкалар 30 процентка җитте

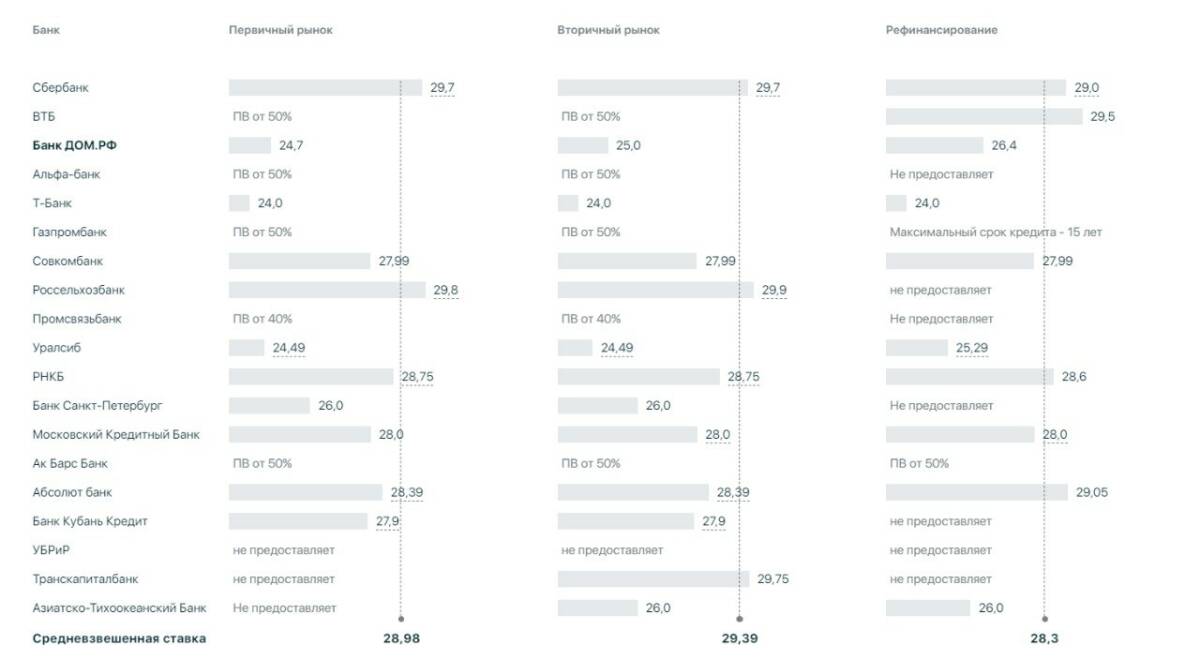

Беренчел торакка ипотека буенча уртача ставка, торак төзелешенең бердәм мәгълүмат системасы (ЕИСЖС) мәгълүматларына караганда, гыйнварда 28,9 процент тәшкил итә, ә икенчел торакка – 29,3 процент. Гомумән алганда исә ставкалар 24 проценттан башлана һәм 29,7 процентка кадәр җитә. Ставкалар күп факторларга бәйле: конкрет банк сәясәте, беренчел кертем һәм башкалар.

Фото: © наш.дом.рф

«Безнең күзәтүләр буенча, түбән ставкалар чорында базар ипотекасын җәлеп итеп төзелгән килешүләр саны 40-50 процент тәшкил итә иде. Бүген 10 проценттан артмый. Шунысын да ачыклап үтәргә кирәк, түбән ставкалар – еллык 13-14 процентка кадәр, алар – инфляцияне исәпкә алып күчемсез милек сатып алу өчен шактый лояль», – дип сөйләде «Татар-информ»га риелторлар гильдиясе вице-президенты, «Премьер-күчемсез милек» компаниясе директоры Руслан Садреев.

Экспертлар, якын арада уңай тенденцияләр көтәргә кирәкми, дип саный.

«Ипотека үсеше Үзәк банкның төп ставкасы дәрәҗәсенә бәйле булачак, ул аны якынча 2 айга бер тапкыр билгели. Хәзер төп ставка төшсен өчен бернинди алшартлар да юк. Хәтта ул күтәрелмәсә дә яхшы булыр иде, ә андый хәл булырга мөмкин. Шуңа күрә якындагы ярты елда базарда стагнация булыр дип уйлыйм. Һәм хөкүмәттән дә ташламалы программаларны киңәйтү буенча ниндидер җитди ярдәм булачагы икеле, чөнки моның өчен бюджет җитәрлек түгел, зур акчалар бүлеп бирергә кирәк. Ташламалы ипотекага туры килмәгән кешеләр өчен якын киләчәктә күңелле яңалыклар булыр дип уйламыйм», – дип уртаклашты «Татар-информ» белән Халыкара ипотека һәм күчемсез милек академиясе президенты Ирина Радченко.

Фото: © «Татар-информ», Владимир Васильев

Казанда фатирлар күпме тора

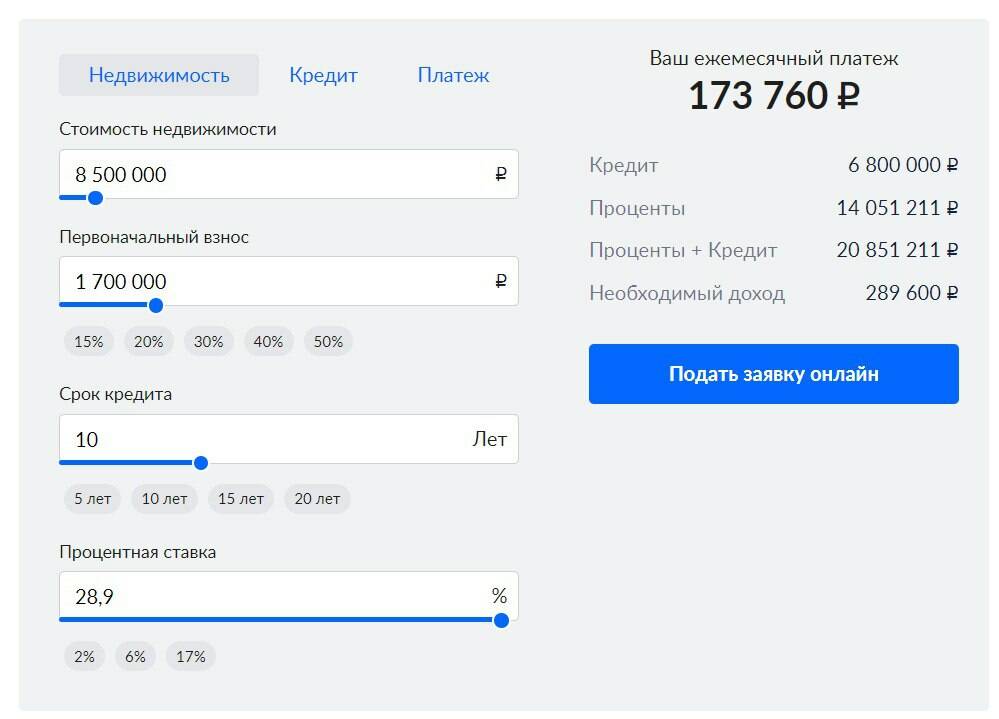

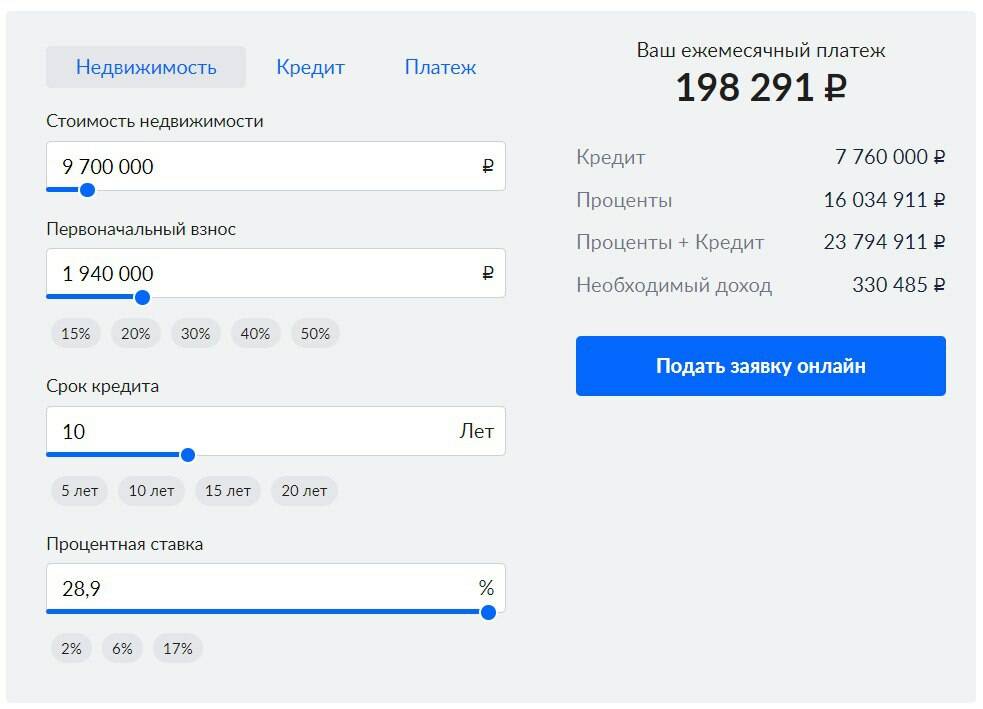

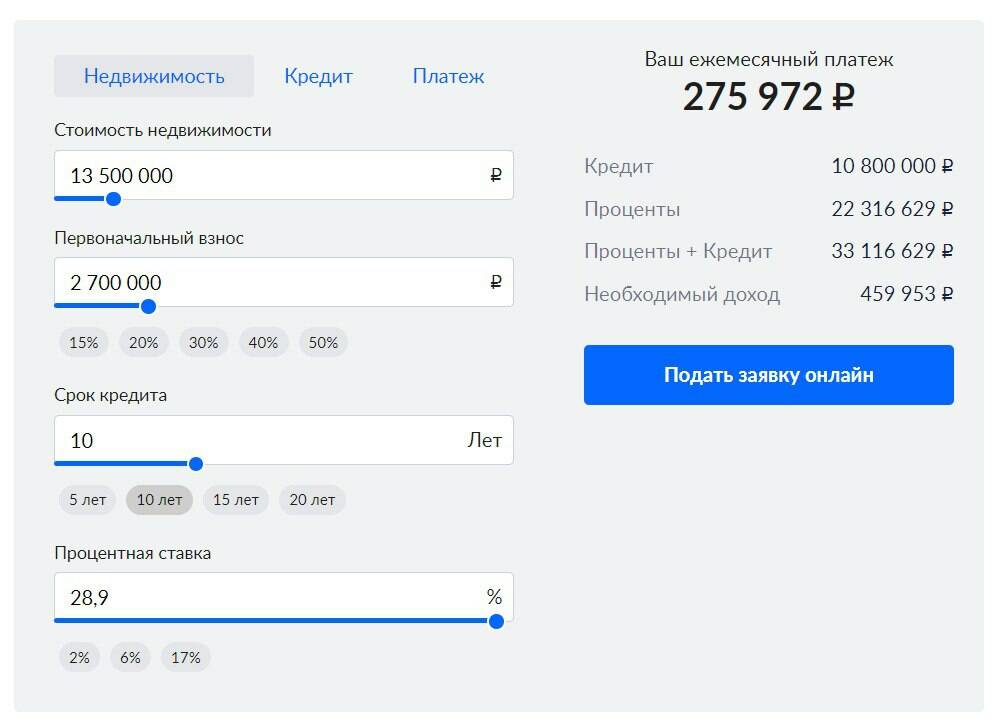

Шул ук вакытта Казанда күчемсез милеккә бәяләр шактый кыйммәт. Әйтик, гыйнварда Казанның яңа төзелешләрендә 28,9 кв. метр мәйданлы студиянең уртача бәясе 8,5 млн сум тора. 37,6 квадрат метрлы 1 бүлмәле фатир – 9,7 миллион, 59,6 кв. метрлы 2 бүлмәле фатир – 13,5 миллион, ә 76,8 кв. метрлы 3 бүлмәле фатир – 16,8 миллион сум. Бу хакта «Татар – информ»га «Циан. Аналитики» экспертлары хәбәр итә.

Икенчел базарда студияләр якынча 6,7 млн сумнан башлана (аналитиклар 24,9 «квадрат» мәйданлы фатирларны исәпкә алган). 36,3 кв. метр мәйданлы 1 бүлмәле фатирны – 7,6 миллионга, 55,5 кв. метрлы 2 бүлмәле фатирны – 10,6 миллионга, ә 77,6 кв. метрлы 3 бүлмәле фатирны 14,4 миллион сумга сатып алырга мөмкин.

Ипотеканы хуплаулары өчен керем күләме 200 мең сумнан югарырак булырга тиеш

«Татар-информ» төрле срокларга кредит алган очракта ипотека буенча күпме түләргә туры киләчәген исәпләп чыгарган. Исәпләүләр вакытында беренчел кертем 20 процент итеп исәпкә алына. Конкрет очракка бәйле рәвештә бу күрсәткеч үзгәрергә мөмкин.

Шулай итеп, яңа төзелештә студия сатып алганда, кредит алу өчен керем күләме 273 мең сумнан башланырга тиеш, «бер бүлмәле» фатир алганда – 330 мең, «ике бүлмәле» фатир алганда – 460 меңгә якын, ә «өч бүлмәле» фатир алганда – 539,5 мең сум. Икенчел базарда таләпләр уртача 50-60 мең сумга азрак. Кредит вакыты никадәр азрак булса, керемнең кирәкле дәрәҗәсе шулкадәр түбәнрәк булачак.

1 бүлмәле фатир өчен аена 198 мең түләргә туры киләчәк

Кредит срогы никадәр күбрәк булса, айлык түләү шулкадәр азрак.

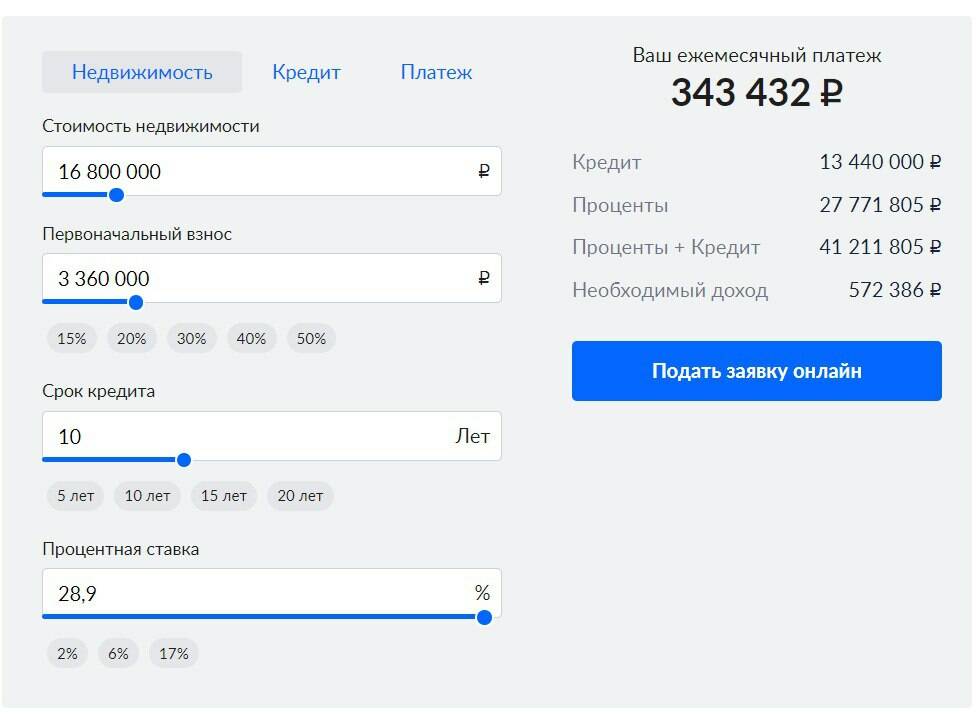

Яңа йортта 10 елга ипотека алып студия сатып алганда, һәр айны 173,6 мең сум түләргә кирәк булачак. 1 бүлмәле фатир өчен аена 198,2 мең сум, 2 бүлмәле өчен 275,9 мең, 3 бүлмәле өчен 343,4 мең сум бирергә туры киләчәк. Икенчел базарда түләү суммасы уртача 33-35 мең сумга азрак булачак.

«Базар ставкасыннан, кагыйдә буларак, зур булмаган срокка кредит алырга ниятләүчеләр файдалана. Мәсәлән, фатир сатып алырга ниятләгән кешеләрнең акчалары кертемдә яисә башка күчемсез милек яки башка активта булып, ул аны сатарга, шулай итеп, тиз арада ипотекасын ябарга планлаштыра. Тиз арада дигәндә – ул бер айдан ярты елга кадәр, максимум бер елга кадәр. Шулай ук икенче вариант бар – бу зур булмаган күләмдә кредит, шартлы рәвештә 1-1,5 млн сум», – дип аңлатты Руслан Садреев.

30 ел дәвамында банкка түләнгән акчага 7 фатир сатып алырга мөмкин

Ә хәзер иң кызыгы – кредит буенча артык түләү. Димәк, әгәр 10 елга кредит алсак, яңа төзелештәге студия өчен артык түләү 14 млн сум тәшкил итәчәк, яңа 1 бүлмәле фатир өчен – 16 млн, 2 бүлмәле фатир өчен – 22,3 млн, ә 3 бүлмәле фатир өчен – 27,7 млн сум. Икенчел базарда күрсәткечләр уртача 3,5-4 миллион сумга түбәнрәк.

Әгәр кредит срогын 20 елга кадәр арттырсаң, студия өчен артык түләү 32,6 млн, 1 бүлмәле фатир өчен – 37,2 млн, 2 бүлмәле өчен – 51,8 млн, ә 3 бүлмәле өчен – 64,5 млн. Икенчел торакка бәяләр 6,5-10 миллион сумга азрак була.

30 ел эчендә студия өчен артык түләү якынча 52,1 млн тәшкил итәчәк, 1 бүлмәле фатир өчен – 59,5 млн, 2 бүлмәле фатир өчен – 82,8 млн, 3 бүлмәле фатир өчен – 103,1 млн. Икенчел базарда түләүләр уртача 10-15 млн сумга азрак.

Ягъни 10 ел эчендә 1 фатир 2 фатир бәясеннән дә кыйммәткәрәк төшәчәк. 20 ел эчендә – 4, ә 30 ел эчендә – 7 фатир бәясе торачак.

Заемщик ипотека буенча түләүләрне башкарганда, беренче вакытта нигездә процентларны түли

Һәм монда шуны да билгеләп үтәргә кирәк: күпчелек банклар, ипотека кредитлары биргәндә, түләүләрнең аннуитет тибын куллана. Димәк, беренче берничә елда нигездә кредит буенча процентларны түләргә туры киләчәк, төп бурыч суммасы кимеми диярлек, дип аңлатты Ирина Радченко.

Шулай ук түләүнең дифференциацияләнгән төре дә бар. Аның күләме ай саен үзгәрә.

«Бу схеманың кимчелеге шунда, башта заемщикка иң югары процентларны түләргә кирәк. Шартлы рәвештә әйткәндә, әгәр аннуитет түләү вакытында ай саен стандарт сумманы – шартлы рәвештә 50 мең сумны түләргә кирәк булса (ул 7-8 елдан соң гына кимиячәк), ә дифференциацияләнгән түләү буенча – беренче елда аена 150 мең тирәсе <...> Әмма аның каравы аннуитет түләү очрагында артык түләү дифференциацияләнгәнгә караганда берничә тапкыр күбрәк булачак. Асылда, түләү төрен сайларга мөмкинлек бирә торган банклар бар, әмма күпчелек аннуитетны өстен күрә», – ди ул.

Фото: © «Татар-информ»

Сатып алучылар ташламалы программаларга эләгергә тырыша

Базар ипотекасы буенча югары ставкалар фонында гаилә һәм IT-ипотека кебек ташламалы программалар зур популярлык казана. Бу очракта ставка шактый лояль булачак һәм 6 проценттан да артмый, ди Руслан Садреев.

«Сатып алучылар, минималь взнос түләп, ташламалы ипотека кредиты алу мөмкинлегеннән файдалана. Безнең төбәктә бу гаилә өчен иң күбе – 6 һәм IT-ипотека өчен 9 миллион сум», – дип сөйләде ул.

«ДОМ.РФ» экспертлары фаразлавынча, 2025 елда гамәлдә булган ташламалы программалар базарга ярдәм итәчәк, ә аларның өлеше үсүен дәвам итәчәк.

2024 ел нәтиҗәләре буенча Россиядә дәүләт ярдәме белән бирелгән ипотека өлеше сан буенча рекордлы 49 процентка һәм күләм буенча 70 процентка җитте, дип сөйләделәр «Татар-информ»га платформаның Аналитик үзәгендә.

Фото: © «Татар-информ»

Ставкаларның кимүен ел ахырына көтәргә кирәк

Әмма гаилә яки IT-ипотеканы һәркем ала алмый – программалар тулы бер шартлар исемлеген үз эченә ала.

«Федераль дәрәҗәдә ташламалы программа тәмамланганнан соң, барлык тәкъдимнәр дә бетте. Аның каравы, һәр төбәктә торак базарын стимуллаштыруның төрле ысуллары бар. Мәсәлән, Мәскәү өлкәсендә укытучыларга һәм медицина хезмәткәрләренә ярдәм итү программасы бар. Бу өлкәдә 5 ел эшләү дә җитә», – ди Ирина Радченко.

«ДОМ.РФ»та, ипотека ставкалары якын киләчәктә төшәргә мөмкин, дип саныйлар. Әгәр икътисадта Россия Банкының база фаразлау сценарие гамәлгә ашырылса, ипотека ставкаларының кимүе инде 2025 ел ахырында – 2026 ел башында башланачак.

«Татар-информ»нан тәрҗемә. Авторы: Александра Давыдова